Современная система бухгалтерского учета ставит перед бухгалтером перечень задач – своевременное отражение фактов хозяйственной жизни в первичном учетном документе, ведение двойной записи и использование установленного плана счетов, проведение инвентаризации и составление балансового обобщения. Основополагающим элементом в бухгалтерском учете является заполнение первичных учетных документов. Это связано прежде всего с тем, что первичное наблюдение, как восприятие фактов хозяйственной деятельности, есть начальное звено, дающее толчок к функционированию предпринимательской деятельности.

В бухгалтерском учете первичным документом называют тот документ, который был составлен в момент совершения хозяйственной операции и/или сразу после ее окончания.

В бухгалтерии, где большое количество разнообразных документов, отличных по форме, реквизитам, содержанию и способу отражения операций хозяйственной деятельности, используется классификация первичных документов по однородным признакам, что в сущности облегчает их составление.

Группировка осуществляется по следующим признакам:

- По назначению

- По способу отражения хозяйственных операций

- По объему содержащихся сведений

- По способу обработки

- По месту их составления

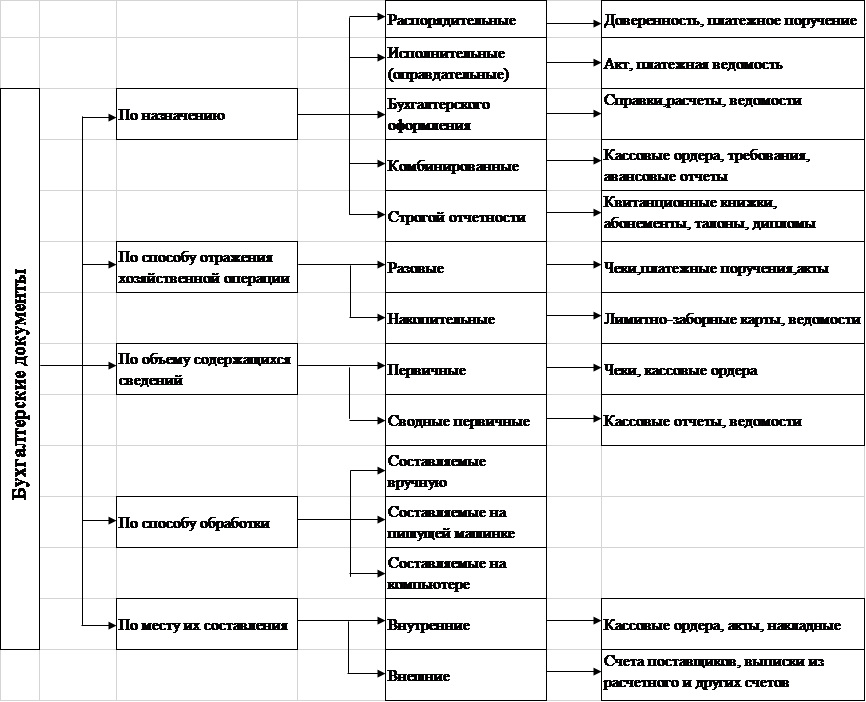

Рисунок 1 – Классификация бухгалтерских документов

По назначения в бухгалтерском учете выделяют распорядительные и исполнительные (оправдательные) документы, документы бухгалтерского оформления, комбинированные документы и документы строгой отчетности.

К распорядительным документам относят такие документы, которые используют при указании совершения того или иного действия.

Исполнительные (оправдательные) документы оформляют при совершении сделки. Такие документы используют в качестве основания при отражении хозяйственной операции в синтетическом и аналитическом учете.

Документы бухгалтерского оформления составляются в целях обеспечения, сокращения и подготовки учетных записей, а в дальнейшем и распорядительных, исполнительных документов для дальнейшего их отражения в бухгалтерском учете.

Комбинированные документы объединяют в себе черты распорядительных, исполнительных документов и документов бухгалтерского оформления, таким образом неся в себе как распоряжение к осуществлению операции, так и одновременное ее оформление.

Бланками строгой отчетности называют специальные документы, которые печатаются типографским способом. В них предусмотрено наличие обязательных реквизитов: краткое название типографии, ее адрес, номер заказа и год его выполнения, а также тираж с его индивидуальным номером и серией.

По способу отражения хозяйственных операций первичные учетный документы подразделяются на разовые и накопительные.

Разовые документы отражают лишь одну хозяйственную операцию, в то время как в накопительных документах ведется учет однородных повторяющихся операций в зависимости от порядка их совершения, что позволяет сократить количество первичных документов.

По объему содержащихся сведений в документах выделяют первичные и сводные первичные документы.

Первичные документы объединяют в себе исходную информацию о конкретных хозяйственных операциях, а сводные первичные синтезируют данные, содержащиеся в первичных документах

Обрабатываются документы в зависимости от выбранного способа: вручную или с помощью техники.

По месту составления первичная учетная документация подразделяется на внешнюю и внутреннюю.

К внешним документам относят те, которые поступают извне (от организаций-партнеров или физических лиц). Внутренние же документы оформляются непосредственно в организации, которая ведет бухгалтерский учет.

Заполнение первичной документации несет в себе два значимых аспекта. С одной стороны, документы есть экономическая информация о фактах хозяйственной жизни, интегрированная и синтезированная в цифровые показатели. С другой стороны, — юридическая информация об осуществленном оформлении совершенного факта деятельности организации в установленном порядке.Кроме того, с юридической точки зрения первичный документ — это перечень реквизитов, которые представляют собой определенные показатели по совершенному факту хозяйственной жизни. Пунктом 2 статьи 9 Федерального закона Российской Федерации №402-ФЗ предусмотрены обязательные реквизиты:

- Наименование документа

- Дата составления документа

- Наименование экономического субъекта, составившего документ

- Содержание факта хозяйственной жизни

- Величина натурального и/или денежного измерения факта хозяйственной жизни

- Наименование должностного лица, совершившего сделку/операцию и ответственного за правильное ее оформление

- Подписи лиц, с указанием их фамилий и инициалов

Среди дополнительных реквизитов, утвержденных Положением по ведению бухгалтерского учета и бухгалтерской отчетности встречаются: номер документа, адрес экономического субъекта, основания для совершения факта хозяйственной жизни, печать и другие.

Необходимость первичных документов заключается в следующем:

- Подкрепление учетных записей

- Передача информации от распорядителей к исполнителям

- Ревизия правильного совершения фактов хозяйственной жизни

- Закрепление причин хозяйственных нарушений

Первичные документы, будучи начальным звеном в цепи, способствуют функционированию и развитию деятельности организации. Они ведут сплошное, непрерывное наблюдение за учетом всех операций в хозяйственной деятельности предприятия и его отдельных процессов. Опираясь на информацию, содержащуюся в первичных документах, можно оперировать наличием, состоянием и движением активов, вырабатывать управленческие решения, а также осуществлять необходимые расчеты.

Недобросовестное отношение к оформлению первичных документов зачастую приводит к искажению бухгалтерской информации. Кроме того, в п. 3 ст.9 Федерального закона «О бухгалтерском учете» № 402-ФЗ подчеркнута важность своевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

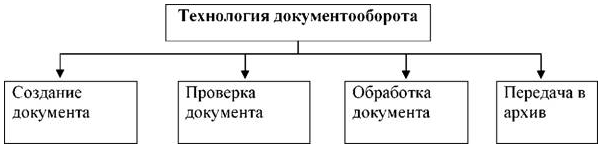

Выполнению требований учетного законодательства способствует разработка и соблюдение графика документооборота в организации. Документооборот представляет собой наличие и движение документов от момента их составления (получения от других организаций) до передачи в архив, после того как они будут обработаны и отражены в учете.

Основные этапы документооборота организаций в целом:

- Составление и правильное оформление документов

- Передвижение документов по подразделениям организации

- Передача документов в бухгалтерию для проверки и обработки содержащейся в них информации

- Сдача документов в архив

Рисунок 2 – Технология документооборота

График документооборота представляет собой документ, устанавливающий рациональные сроки и очередность обработки бухгалтерских документов. Разработка графика документооборота позволит минимизировать материальные и временные затраты на обработку бухгалтерских документов и создать оптимальные условия для работы с данными документами, так как при его формировании ставится задача так распределить поток документации между подчинёнными, чтобы все необходимые сроки обработки документов были бы соблюдены.

Кроме того, следует учитывать, что следование составленному графику может прямо влиять на работу организации в целом. Так, пропущенные сроки по оформлению документов по заработной плате ведут к ответственности перед работниками организации, пропуск срока предоставления налоговой отчётности – к ответственности перед государством, а несвоевременно оплаченные договоры – к проблемам с партнерами.

По форме график документооборота может представлять собой схему или перечень работ по формированию, проверке и обработке документов, выполняемых каждым подразделением организации, всеми исполнителями, с указанием их взаимосвязи и сроков исполнения.

Таким образом, подготовка первичных документов для переноса информации в соответствующие учетные регистры требует проверки самих документов на законность, целесообразность хозяйственных операций, полноту обязательных реквизитов, оригинальность подписей, аккуратность оформления, безошибочность арифметических действий. А сформированный график документооборота позволит подразделениям организации своевременно получать и обрабатывать необходимую учетную информацию, что повысит эффективность деятельности бухгалтерской службы и будет способствовать стабильной работе организации в целом.