В современных условиях все управленческие решения опираются на информацию, которая содержится в служебном документе. Правильная работа с документами влияет на качество работы управленческого аппарата, организацию и трудовую культуру общения работников. Поэтому успех и эффективность управленческой деятельности во многом зависит от того, насколько профессионально организован документооборот и ведение документации.

В бухгалтерском учете для каждого документа существует свой документооборот — создание первичных учетных документов или получение их от других организаций, принятие их к учету, обработка, передача в архив.

С помощью организации документооборота можно повысить оперативность бухгалтерского учета, ускорить сроки составления бухгалтерской отчетности, а так же усилить контролирующие функции учета.

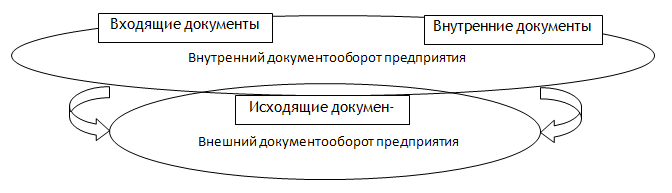

В зависимости от сферы обращения документов и их назначения, документооборот условно делят на внутренний и внешний. Первый состоит из внутренних документов, установленных на предприятии и входящих документов, поступивших на предприятие. Второй состоит из исходящих документов. Графически это можно показать на рисунке 1.

В организации документооборота выделяется пять основных этапов:

- Формирование первичного документа в момент совершения хозяйственной операции на основании требований законодательством, предъявляемых к оформлению документов;

- Предоставление документа в бухгалтерию, для контроля его актуальности и принятии его в полном объёме для учетной обработки;

Рисунок 1 — Схема документооборота организации

- Проверка бухгалтером принятых к учету документов по форме, по содержанию, а также арифметическая проверка.

- Обработка документа в бухгалтерии состоит из следующих этапов:

- Таксировка — денежная оценка хозяйственных операций, зафиксированных в документе. Некоторые принятые в бухгалтерию документы имеют только натуральные показатели, поэтому их необходимо перевести в денежный измеритель.

- Группировка — объединение документов по однородным признакам и за определенный период, т.е. подготовка сводных данных за определенный период. Например, кассовые документы группируются за каждый день по приходу и расходу, и отражаются в отчете кассира, или же приход и расход товарно-материальных ценностей, которые отражаются в отчете материально-ответственного лица.

- Контировка — в документе указывается взаимосвязь между счетами, т.е. проставляется корреспонденция счетов на самих документах на основании содержания хозяйственных операций.

- Подготовка и сдача документов в архив на хранение после составления по ним учетных регистров.

Первичные документы — это основная и наиболее важная составляющая в бухгалтерском документообороте. К первичным документам относятся товарные накладные, товарно-транспортные накладные, счета-фактуры, акты выполненных работ по форме КС-2 и КС-3, кассовые приходные и расходные ордера, банковские чеки, платежные поручения и прочие. Данные о хозяйственной операции, ее параметрах и содержании фиксируются оформлением первичных учетных документов, затем на их основании делаются проводки, заносятся записи в бухгалтерские регистры. На базе этих документов и ведется бухгалтерский учет.

В настоящее время стремительной компьютеризации бухгалтерского учета и бухгалтерской отчетности многие организации переходят на электронный документооборот. В свою очередь и общение с контролирующими органами все чаще происходит виртуально.

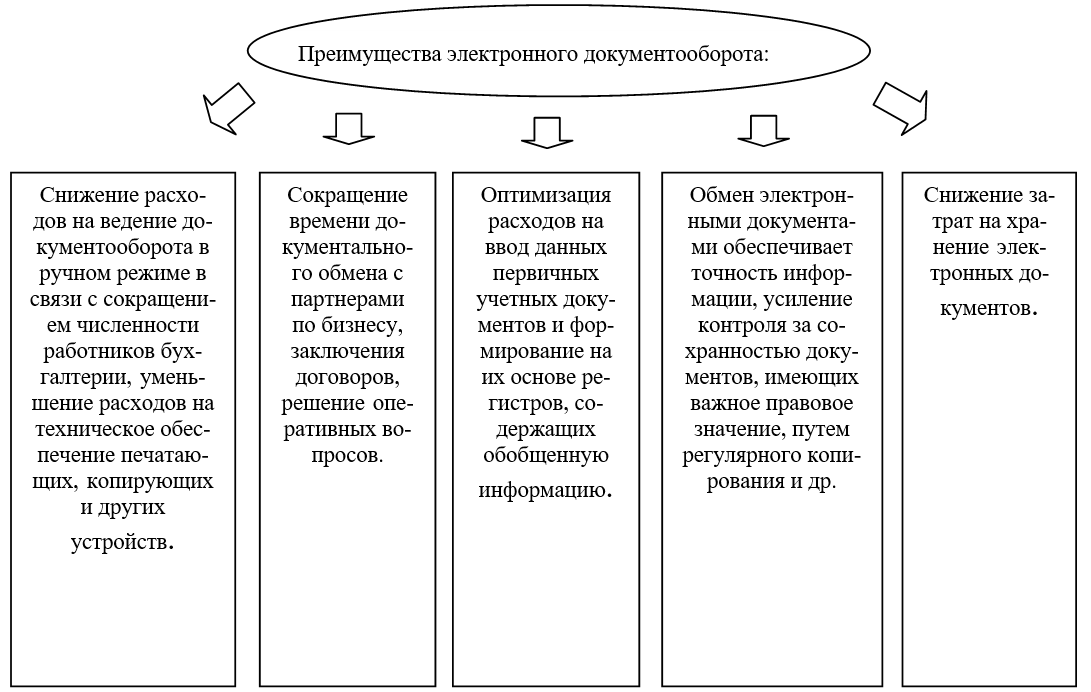

Одновременно электронный документооборот позволяет оптимизировать взаимосвязь и взаимодействие между подразделениями организации, усилить контролирование за движением документов на всех стадиях их формирования и использования, упростить работу бухгалтерской службы. Преимущества электронного документооборота представлены на рисунке 2.

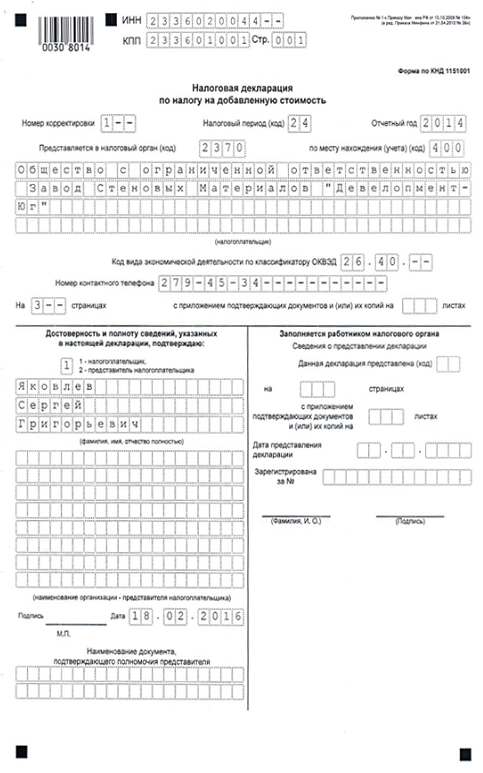

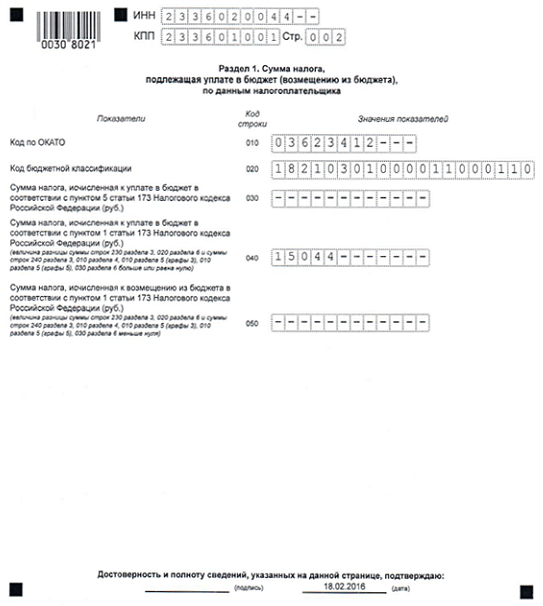

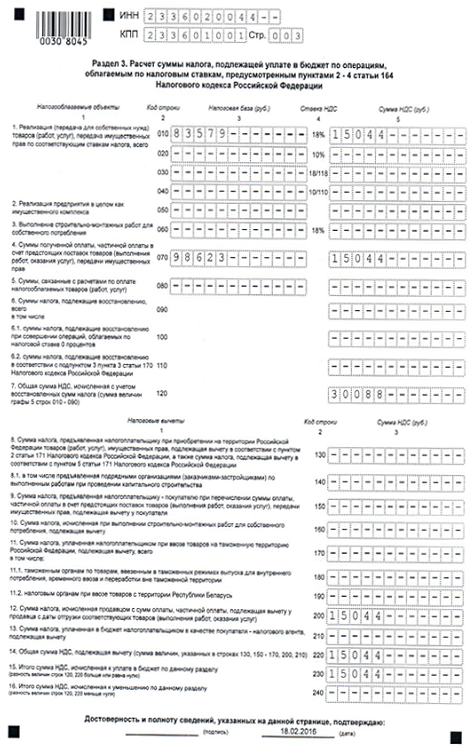

Сфера применения электронного документооборота постоянно расширяется и актуальность его организации повышается. Примером может служить обязательное представление в налоговые органы с 1 января 2015 года декларации по НДС. Требование о представлении декларации по НДС в электронной форме распространяется так же и на нулевые декларации, представляемые налогоплательщиками НДС. Образец декларации представлен на рисунке 3-5. Для подтверждения вычетов по НДС, при проведении камеральных проверок, налоговые органы в основном работают с копиями бумажных документов.

Поэтому можно передать копии документов в виде заверенных электронной подписью руководителя организации виртуальных образов. Основным условием является передача в электронной форме по установленному формату, утвержденному ФНС России.

Организациям не выгодно тратить время и бумагу на копирование документов, а налоговым органам предоставляется возможность быстрее получить аналогичный документ, соответствующий бумажной копии первичного документа.

При оформлении первичных документов в них должны содержаться подлинные данные, а создаваться они должны своевременно, т.е. в момент совершения операции, или по её окончании

Также при оформлении документов должна соблюдаться последовательность совершения хозяйственных операций.

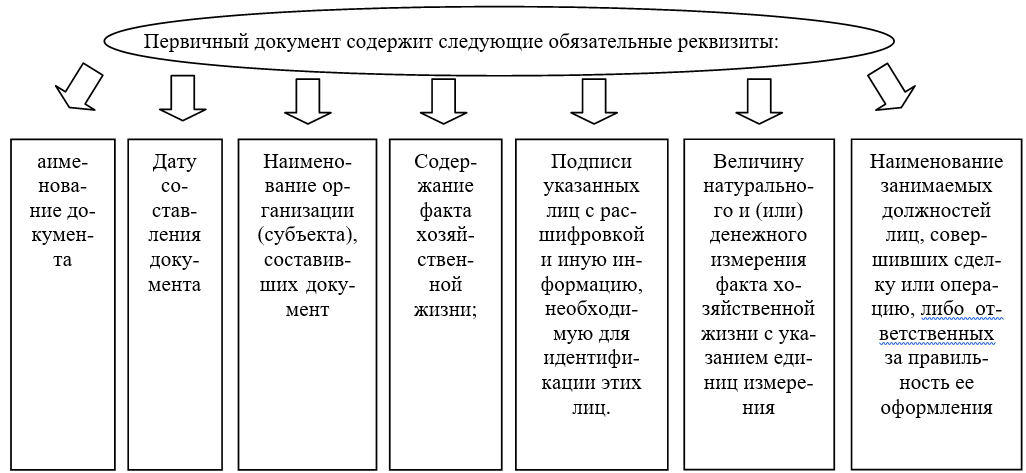

Обязательные реквизиты первичных документов представлены на рисунке 6.

Все первичные документы, которые поступают в бухгалтерию, должны подвергаться проверке для подготовки их к записям в регистры бухгалтерского учета.

Рисунок 3 — Образец заполнения декларации по НДС титульный лист

Рисунок 4 — Образец заполнения декларации по НДС раздел 2

Рисунок 5 — Образец заполнения декларации по НДС раздел 3

Рисунок 6 — Обязательные реквизиты первичных документов

Проверка осуществляется следующими способами:

— формальная проверка;

— проверка по существу;

— арифметическая проверка;

— встречная проверка.

Формальная проверка — с помощью нее происходит контроль заполнения обязательных реквизитов документа, перечисленных в части 2 статье 9 Закона № 402-ФЗ. Оформленный ненадлежащим образом документ налоговая инспекция может признать недействительным.

Проверка по существу (по содержанию) — устанавливает законность, правильность и целесообразность совершения хозяйственной операции.

Согласно правилам ведения бухгалтерского учета, первичные документы, противоречащие законодательству и установленному порядку прихода и расхода денежных средств, товарно-материальных и других ценностей, к исполнению не должны приниматься. Если у сотрудника бухгалтерской службы возникают сомнения в законности этой операции, то он должен сообщить об этом главному бухгалтеру.

Арифметическая проверка позволяет контролировать арифметические подсчеты сумм итогов, правильность отражения количественных и стоимостных показателей в первичных документах и бухгалтерских записях.

Встречная проверка — это сопоставление одних документов с другими. Например, расчетно-платежная ведомость по заработной плате с табелями отработанного времени.

Одним из основных принципов системы внутреннего контроля бухгалтерии является график документооборота. В нем описывается движение первичных документов на предприятии от момента их создания до момента передачи на хранение. Он помогает упорядочить документооборот в бухгалтерии — экономит рабочее время и нормализует работу в целом. В бухгалтерии он незаменим, так как для бухгалтеров принципиально важно сдать в определенные сроки отчетность в ПФР, ФСС, ФНС и прочие органы.

График документооборота обычно оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением организации, а также всеми исполнителями. В нем указываются порядок обработки документов, учитывающий их требуемые объемы, виды, сроки и очередность выполнения. Пример графика документооборота показан в таблице 1.

При составлении графика должны соблюдаться следующие требования:

- Принимаемые бухгалтерией первичные учетные документы должны иметь все обязательные реквизиты;

- При приеме документов, бухгалтером проверяется правильность арифметических вычислений; документы должны быть оформлены в соответствии с требованиями законодательных и нормативных актов;

- Все исправления в документах должны быть заверены подписями лиц, ответственных за их составление, с указанием дат исправления;

- По любой сделке должны быть представлены все необходимые документы

Таблица 1

Образец графика документооборота

| Наименование документа | Создание документа | Проверка и обработка документа | Передача документа в архив | ||||

| Количество экземпляров | Ответственный за оформление | Срок исполнения | Ответственный за проверку и обработку | Срок исполнения | Ответственный за пере-дачу | Срок исполнения ежегодно по всем | |

| Авансовый отчет | 1 | Подотчетное лицо- кассир | Не более 3 дней после получения | Бухгалтер | Ежедневно | Бухгалтерия | По истечении 3-х лет |

| Акт о списании объекта основных средств | 1 | Бухгалтер материального отдела | В момент списания объекта с учета | Главный бухгалтер; бухгалтер материального отдела | В день списания | Бухгалтерия | По истечении 3-х лет |

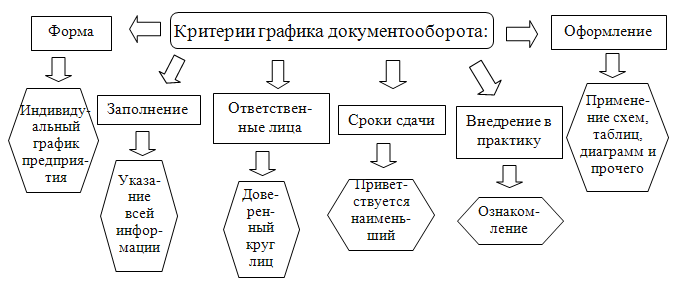

Критерии графика документооборота представлены на рисунке 7.

Рисунок 7 — Критерии графика документооборота

Функциональное назначение графика документооборота: ускорение процесса; повышение производительности труда; усиление контроля; повышение уровня автоматизации; повышение эффективности.

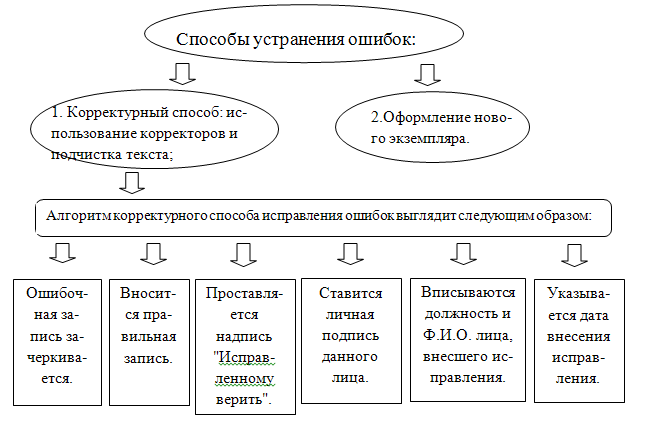

При составлении первичных учетных документов довольно часто совершаются ошибки. Самыми распространенными ошибками при работе с первичными учетными документами являются: использование форм первичных учетных документов, не утвержденных в приказе по учетной политике; не заполнение обязательных реквизитов; наличие записей карандашом; отсутствие прочерков в пустых строках; наличие арифметических ошибок. При обнаружении ошибок первичные документы не должны быть приняты бухгалтером для дальнейшей обработки. Они возвращаются ответственному лицу для доработки. Возможность внесения исправлений в первичные учетные документы установлена частью 7 статьей 9 Законом N 402-ФЗ «О бухгалтерском учете». Способы устранения ошибок представлены на рисунке 8.

В настоящее время бухгалтерия становится одним из важнейших подразделений, определяющих финансовую стратегию фирмы и влияющих на развитие ее хозяйственной деятельности. Продуктом труда работников бухгалтерии являются многочисленные виды документов это — финансовые, расчетно-денежные, первичные учетные, отчетно-статистические, организационно-распорядительные. Важным направлением улучшения работы любой бухгалтерии является совершенствование организации и ведение документооборота в этом подразделении.

Рисунок 8 — Способы устранения ошибок