Malakhova J.А.

Assistant of Department of Management

National Transport University

EXPERT ASSESSMENT OF THE FACTORS OF INFLUENCE ON INVESTMENT ACTIVITY OF BUSINESS ENTITIES

Малахова Ю.А.

асистент кафедри менеджменту

Національного транспортного університету

ЕКСПЕРТНА ОЦІНКА ВПЛИВУ ЧИННИКІВ НА ІНВЕСТИЦІЙНУ АКТИВНІСТЬ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

Summary: The paper contains the analysis of influence of the factors (groups of factors) on companies’ investment activity using the expert assessment method. In experts’ opinion, financial-and-economic, organizational-and-legal groups of factors produce the priority effect. Following the ranking of these groups, the experts found out that economic crises, crediting-and-banking system status and existing taxation system have the greatest impact on company’s investment activity. The assessment of experts’ opinion consistency level is supported with coefficients of concordance and pair rank correlation. The knowledge of priority factors influencing investment activity of business entities will enable improved efficiency of company investment activity management.

Keywords: investment activity, investments, expert assessment, company, factors of influence.

Анотація: В статті досліджено рівень впливу чинників (груп чинників) на інвестиційну активність підприємств за допомогою методу експертних оцінок. Встановлено, що на думку експертів пріоритетний вплив мають фінансово-економічні та організаційно-правові групи чинників. В результаті ранжування чинників цих груп експертами встановлено, що найбільший вплив на інвестиційну активність підприємства справляють економічні кризи, стан кредитно-банківської системи та діюча система оподаткування. Оцінку ступеня узгодженості думок експертів обґрунтовано за допомогою коефіцієнтів конкордації та парної рангової кореляції. Знання пріоритетних чинників, що впливають на інвестиційну активність суб’єктів господарювання дозволить підвищити ефективність управління інвестиційною діяльністю підприємства.

Ключові слова: інвестиційна активність, інвестиції, експертна оцінка, підприємство, чинники впливу.

Постановка проблеми. Сучасний етап економічного розвитку України супроводжується низьким рівнем інвестиційної активності підприємств. Причинами такого становища є не лише обмежені їхні можливості, а й макроекономічні фактори. В той же час підвищення інвестиційної активності підприємств є основою економічного зростання суб’єктів господарювання та держави в цілому. Для підвищення ефективності інвестиційної діяльності підприємств виникає потреба у визначенні пріоритетних чинників, що впливають на їх інвестиційну активність.

Аналіз останніх досліджень і публікацій. Питанням інвестиційної активності підприємств присвячені праці таких вчених, як О. Амоша [1], Н. Брюховецька [2], Т.Коритько [3], О. Раєвнєва [4], Д.Самодурова [5], А. Щерба [6] та ін. У своїх працях вони розглядали різні підходи до оцінки стану та визначення шляхів підвищення інвестиційної активності.

Виділення не вирішених раніше часток загальної проблеми. Однак, не зважаючи на значну кількість наукових робіт, не достатньо уваги приділено оцінці впливу різних чинників середовища підприємства на його інвестиційну активність. Проте дослідження саме цього напрямку дасть змогу своєчасно виявити чинники, які справляють суттєвий вплив на інвестиційну активність і постійно контролювати їх.

Метою статті є визначення чинників, що мають найбільший вплив на інвестиційну активність підприємств.

Виклад основного матеріалу. На інвестиційну активність підприємства справляють вплив різноманітні чинники зовнішнього та внутрішнього середовища, які можуть бути об’єднані в такі групи: організаційно-правові, фінансово-економічні, техніко-технологічні, соціальні, екологічні та інформаційні [7, c.57].

Для ефективного управління інвестиційною активністю необхідно виокремити сукупність тих чинників, які справляють найбільший вплив на інвестиційну активність господарюючого суб’єкта. Вирішення даного питання можливе за допомогою методів експертних оцінок, який має ряд переваг:

- можливість використання досвіду експертів у процесі аналізу й урахування впливу різноманітних якісних факторів;

- відсутність необхідності в точних кількісних вихідних даних,

- наявність методик проведення експертного дослідження [8].

Вибір чинників найбільшого впливу на інвестиційну активність підприємства здійснено в два етапи:

- на першому експертам запропоновано оцінити рівень впливу на інвестиційну активність підприємства груп чинників. За результатами оцінок виділено ті групи чинників, які мають найсуттєвіший вплив;

- на другому етапі здійснювалося ранжування чинників, що входять у відібрані групи за рівнем впливу на інвестиційну активність підприємства.

Для проведення експертного дослідження сформовано групу, що складалася з 15 експертів. Експерти підібрані відповідно до рівня обізнаності об’єкта дослідження, характеризуються професіоналізмом, компетентністю та практичним досвідом. Кількість експертів перевищувала кількість груп чинників у 2,5 рази, кількість чинників — у 2 рази.

Оцінка експертами відносної важливості груп чинників та самих чинників здійснювалася шляхом присвоєння їм балів в межах від 0 до 10. Нуль присвоювався, якщо група або чинник, на думку експерта, немає впливу і 10 балів – якщо чинник (група чинників) має найсуттєвіший вплив. Експерт міг надати однакову кількість балів декільком чинникам, якщо на його думку вони рівнозначні, однаково суттєві.

Результати розрахунку рангів бальних експертних оцінок рівня впливу на інвестиційну активність підприємства груп чинників наведені в таблиці 1.

Таблиця 1 — Матриця рангів оцінки груп чинників впливу на інвестиційну активність підприємств

| Експерти | Групи чинників впливу | |||||

| Фінансово-економічні | Організаційно-правові | Техніко-технологічні | Соціальні | Інформаційні | Екологічні | |

| 1 | 1 | 2,5 | 4,5 | 4,5 | 2,5 | 6 |

| 2 | 1 | 2,5 | 4,5 | 4,5 | 6 | 2,5 |

| 3 | 2 | 1 | 3 | 4 | 6 | 5 |

| 4 | 1 | 2 | 3 | 5 | 6 | 4 |

| 5 | 1 | 2 | 3 | 6 | 5 | 4 |

| 6 | 1 | 2 | 3 | 4,5 | 6 | 4,5 |

| 7 | 1 | 2,5 | 2,5 | 5 | 6 | 4 |

| 8 | 2 | 1 | 3,5 | 5 | 6 | 3,5 |

| 9 | 1 | 2 | 3 | 4 | 6 | 5 |

| 10 | 1 | 2 | 3 | 4 | 6 | 5 |

| 11 | 1 | 2 | 3,5 | 3,5 | 5 | 6 |

| 12 | 1 | 2 | 3,5 | 5,5 | 5,5 | 3,5 |

| 13 | 1 | 2 | 3 | 5 | 6 | 4 |

| 14 | 2 | 1 | 3 | 5 | 6 | 4 |

| 15 | 1 | 2 | 3 | 4 | 6 | 5 |

Ранги експертних оцінок за кожною групою чинників вiдповiдають числам натурального ряду від 1до 6. Ранг, рiвний одиницi, присвоювався групі чинників з найбiльшим, на думку есперта, впливом; ранг з максимальним числом 6 — з найменшим впливом. Якщо експертом присвоєно однакову кiлькiсть балiв декільком групам чинників, то їм присвоювалися середні значення рангу.

Для узагальнення результатів експертизи на першому етапі дослідження використані показники [2]:

— сума рангів по j-й групі чинників (Sj);

— середній ранг j-ї групи чинників ;

— вага впливу j-ї групи чинників (Wj);

— частота максимально можливих балів, отриманих j-ю групою чинників (K10j);

— коефіцієнт активності експертів по j-й групі чинників (Kaвj);

— розмах варіації бальної експертної оцінки j-ї групи чинників (Lj).

За сумою рангів і середньою величиною рангу найбільш впливовою на інвестиційну активність підприємства э група чинників з найменшим їх значенням.

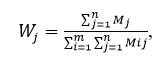

Показник відносного значення впливу груп чинників на інвестиційну активність підприємства характеризує частку групи чинників в загальній сумі балів, присвоєній кожним із експертів. Очевидно, чим вищою є частка групи, тим більшим є вплив чинників групи на інвестиційну активність. Вага впливу j-ї групи чинників визначається за формулою:

(1)

(1)

де Mj – оцінка j-ї групи чинників;

Mij – оцінка і-м експертом j-го чинника;

n – кількість груп чинників;

m – загальна кількість експертів.

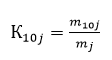

Оцінюючи важливість окремих груп чинників, варто звернути увагу на показник частоти максимально можливих оцінок (10 балів), отриманих кожною групою чинників (К10j). Він розраховується за формулою:

(2)

(2)

де mj – кількість експертів, що оцінили j-й чинник;

m10j – кількість максимально можливих оцінок (10 балів), отриманих j-ою групою чинників.

Показник K10j приймає значення від 0 до 1. Важливість j-го чинника збільшується при зростанні Kj до 1. Показник K10j відноситься до додаткових показників оцінки відносної важливості чинників і характеризує його з точки зору кількості поставлених йому максимальних оцінок у 10 балів.

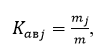

Для оцінки активності кожного з експертів визначено відповідний коефіцієнт (Кавj):

(3)

(3)

де Kaвj – коефіцієнт активності експертів по j-му чиннику;

Варіацію оцінок експертів охарактеризовано її розмахом:

Lj = Mjmax – Mjmin (4)

де Mjmax ,Mjmin – максимальна і мінімальна оцінки, поставлені експертами j-ій групі чинників.

Результати розрахунку статистичних оцінок міри впливу груп чинників на інвестиційну активність підприємства наведені в таблиці 2.

Таблиця 2 — Статистична оцінка впливу груп чинників на інвестиційну активність підприємства.

| Показники | Групи чинників впливу | |||||

| Фінансово-економічні | Організаційно-

правові |

Техніко-технологічні | Соціальні | Інформаційні | Екологічні | |

| Сума рангів | 18 | 28,5 | 49 | 69,5 | 84 | 66 |

| Середній ранг | 1,2 | 1,9 | 3,3 | 4,6 | 5,6 | 4,4 |

| Середня вага балів | 0,231 | 0,214 | 0,182 | 0,137 | 0,097 | 0,140 |

| Частота максимально можливих оцінок | 0,8 | 0,2 | 0 | 0 | 0 | 0 |

| Коефіцієнт активності експертів | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 | 1,00 |

| Розмах варіації оцінок | 1 | 2 | 2 | 4 | 7 | 5 |

Оцінка рівня показників відносної важливості груп чинників, наведених в табл. 2, засвідчує високу активність експертів. Домінуюча кількість експертів вважають, що найбільший вплив на інвестиційну активність підприємства справляють фінансово-економічні чинники. Також досить впливовими вони вважають організаційно-правові чинники. Найменшу перевагу експерти віддають інформаційним, соціальним та екологічним чинникам. Проте, у останніх груп значним є розмах в оцінках, що свідчить про неузгодженість думок експертів. А от низьке значення розмаху варіації по фінансово-економічним чинникам підтверджує одностайність експертів щодо важливості їх впливу на інвестиційну активність підприємств. Такий же висновок підтверджують значення частоти максимально можливих оцінок.

Для наукового обґрунтування остаточного рішення щодо вибору домінуючої групи чинників визначено ступінь узгодженості думок експертів [2]. Оцінка ступеня узгодженості думок експертів здійснюється:

— для всієї групи експертів – за коефіцієнтом конкордації;

— для пари експертів – за коефіцієнтом рангової кореляції.

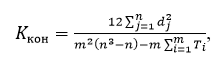

Так як в процесі дослідження матриця рангів мала стандартизовані елементи, коефіцієнт конкордації для усієї групи експертів, визначається за формулою:

(5)

(5)

де dj – коефіцієнт розбіжності рангів j-ої групи чинників;

Ti — різниця зв’язаних рангів j-ої групи чинників.

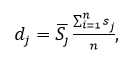

В свою чергу, коефіцієнт розбіжності рангів визначається за формулою:

(6)

(6)

За даними матриці рангів (табл. 2) = 3242.

Різниця зв’язних рангів по кожній групі розраховується так:

![]() (7)

(7)

де l – кількість груп зв’язаних (однакових) рангів;

tl — кількість зв’язаних рангів у кожній групі.

За даними матриці рангів визначено кількість груп зв’язаних рангів, що становить 10, кількість пов’язаних рангів в кожній групі — 2. Тоді Ti = 60, а коефіцієнт конкордації становить 0,92.

Коефіцієнт конкордації варіює в межах від 0 до 1,0. При цьому 0 означає повну неузгодженість думок експертів, а 1 – повну узгодженість. В даному дослідженні він близький до 1, що характеризує високу ступінь узгодження думок експертів.

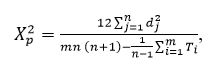

Статистична істотність коефіцієнта конкордації необхідно перевірити за критерієм Пірсона ![]()

(8)

(8)

Якщо розрахункове значення Х2p вище за табличне значення Х2T для n –1 ступенів свободи та довірчої ймовірності Р = 0,95 або Р = 0,99, то коефіцієнт конкордаціїї істотний. У протилежному випадку необхідно збільшити кількість експертів для оцінки.

Згідно розрахованих вище даних Х2p має значення 62,25.

Для Р = 0,95 та ступенів свободи 5 табличне значення Х2T = 12,8, а для Р = 0,99 Х2T = 15,1. Як бачимо Х2p > Х2T, що свідчить про статистичну істотність коефіцієнта конкордації.

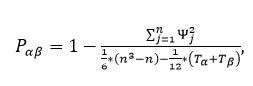

Узгодженість думок кожного експерту з думкою кожного із решти експертів визначено за допомогою коефіцієнта парної рангової кореляції, який розраховується за формулою:

(9)

(9)

де Ψj — різниця по модулю величин рангів оцінок j-ї групи чинників.

Ψj = |Rαj — Rβj| (10)

де Rαj, Rβj — ранги оцінок впливу j-ї групи чинників, поставлених експертами α і β

Коефіцієнт парної рангової кореляції може мати значення від -1 до 1. При цьому значення Р = 1 характеризує повну узгодженість думок експертів, значення Р = -1 характеризує взаємну протилежність їх думок.

Розрахунки показали, що коефіцієнти парної рангової кореляції думок експертів перевищує 0,7. Це свідчить про досить високу міру узгодженості думок між парами експертів щодо оцінки впливу на інвестиційну активність підприємств груп чинників.

Результати проведених розрахунків, зокрема значення коефіцієнту конкордації близьке до одиниці, його статистична істотність, високі значення коефіцієнтів парної рангової кореляції підтверджують узгодженість думок експертів щодо переважного впливу на інвестиційну активність підприємства фінансово-економічних та організаційно — правових груп чинників.

На другому етапі опитування експертам було запропоновано оцінити рівень впливу на інвестиційну активність підприємств чинників, що входять у вище відібрані групи. До групи фінансово-економічних чинників включено такі з них: економічні кризи, стан кредитно-банківської системи, система оподаткування, рівень інфляції; до групи організаційно-правових чинників – діюче законодавство, політичні кризи, режим митного регулювання, конкуренція.

За формулами 1-4 розраховано показники рівня впливу чинників на інвестиційну активність підприємства, наведені в табл. 3.

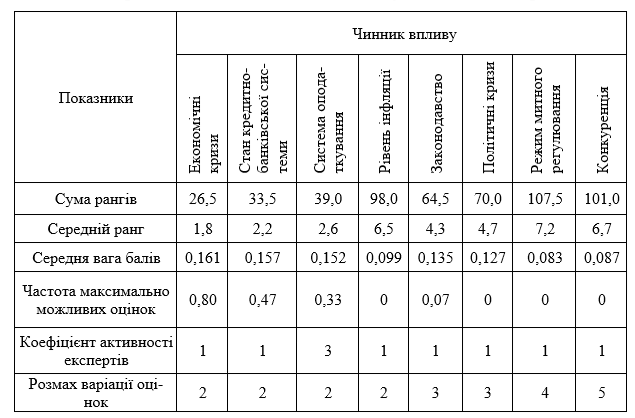

Таблиця 3 — Статистична оцінка рівня впливу фінансово-економічних та організаційно-правових чинників на інвестиційну активність підприємства.

Аналіз показників відносної важливості чинників фінансово-економічної та організаційно — правової груп свідчать про те, що експерти вважають найбільш впливовими на інвестиційну активність підприємств такі чинники: економічні кризи, стан кредитно-банківської системи та діючу систему оподаткування. Найменш впливовими вони вважають рівень інфляції та режим митного контролю. Проте, останнім чинникам притаманний досить значний розмах варіації в оцінках, що може свідчити про неузгодженість думок експертів. Частота максимально можливих оцінок показує, що такі оцінки експерти призначали економічним кризам, стану кредитно-банківської системи, системі оподаткування та стану діючого в країні законодавства.

Оцінка узгодженості думок експертів здійснена за формулами 5 — 10. Про узгодженість думок експертів свідчить значення коефіцієнта конкордації , що становить 0,80. Його статистична істотність підтверджується розрахунковим значенням критерію Пірсона 84,2, що перевищує табличне значення (18,5 при Р=0,95 та 14,1 при Р = 0,99). Коефіцієнти парної рангової кореляції перевищують 0,7 та свідчать про узгодженість поглядів між парами експертів щодо переважного впливу економічних криз, стану кредитно-банківської системи та діючої системи оподаткування на інвестиційну активність підприємств.

Висновки та пропозиції. На основі результатів експертних досліджень доведено, що пріоритетними групами чинників впливу на інвестиційну активність підприємств є фінансово-економічні та організаційно-правові. Експертна оцінка окремих чинників зазначених груп визначила економічні кризи, стан кредитно-банківської системи та діючу систему оподаткування, як такі, що мають найбільший вплив на інвестиційну активність підприємств. Знання пріоритетних чинників дозволить підвищити ефективність діагностування, аналізу та управління інвестиційною активністю підприємства.

Список літератури:

1. Амоша О.І. Моделювання та прогнозування економічного розвитку регіонів України / О.І. Амоша, В.М. Геєць, С.О. Довгий, І.В. Сергієнко, В.П. Вишневський ; НАН України, Ін-т економіки та прогнозування, Ін-т економіки пром-сті, Ін-т кібернетики ім. В.М. Глушкова, Ін-т телекомунікацій і глобал. інформ. простору. – Київ : Інформ. системи, 2013. – 439 c.

2. Брюховецька Н.Ю. Моделювання інвестиційної привабливості публічного акціонерного товариства як основа прийняття управлінських рішень / Н.Ю. Брюховецька, О.В. Хасанова // Бізнес Інформ. – 2014. – №1. – C. 307–313. 3.

3. Коритько Т. Ю. Оцінка інвестиційної активності промислових підприємств України / Т. Ю. Коритько // Економічний вісник Донбасу. – 2016. — № 3(45). — С. 141-145

4. Раєвнєва О.В. Статистична оцінка інвестиційної активності в Україні / О.В. Раєвнєва, Л.В. Гриневич // Бізнес Інформ. – 2012. – №7. – C. 111-114.

5. Самодурова Д.А. Теоретичні аспекти інвестиційної активності підприємств / Д. А. Самодурова // Стратегія і механізми регулювання промислового розвитку. — 2016. – С.174-182

6. Щерба А.О. Інвестиційна активність промислових підприємств України/ А.О. Щерба // Стратегія і механізми регулювання промислового розвитку: Зб. наук. пр. — К.: ІЕП НАНУ, 2015. — С. 233-243

7. Малахова Ю.А. Інвестиційна активність підприємств та чинники, що її визначають / Ю.А. Малахова // Науковий вісник ХДУ. – Херсон: ХДУ – 2016. – Вип.26 (2). – С.55-58.

8. Грабовецький Б.Є. Основи економічного прогнозування / Б. Є. Грабовецький // Навчальний посібник. — Вінниця: ВФ ТАНГ, 2000.