Slatvinska M. А.

PhD in Economics,

Associate Professor of the Department of Finance,

Odessa National Economic University

Слатвінська Марина Олександрівна

кандидат економічних наук,

доцент кафедри фінансів,

Одеський національний економічний університет

PROBLEMS OF THE FUNCTIONING OF EXTRABUDGET MANDATORY TRUST FUNDS IN UKRAINE

ПРОБЛЕМИ ФУНКЦІОНУВАННЯ ПОЗАБЮДЖЕТНИХ ОБОВ’ЯЗКОВИХ ЦІЛЬОВИХ ФОНДІВ В УКРАЇНІ

Annotation. The article explores the problems of the functioning of mandatory extrabudgetary trust funds in Ukraine on the example of the Pension Fund. Considered sources of income generation of the Pension Fund. The reasons that contribute to increasing the deficit of the Pension Fund are established. The factors negatively influencing its functioning are revealed. The main directions for eliminating the identified problems are proposed, which are grouped by individual attributes into institutional, informational, technological, legislative, regulatory, organizational, financial and economic.

Key words: extrabudgetary trust funds, pension fund, income, expenses, deficit.

Анотація. В статті досліджено проблематику функціонування позабюджетних обов’язкових цільових фондів в Україні, на прикладі Пенсійного фонду. Розглянуто джерела формування доходів Пенсійного фонду. Встановлено причини, які спричиняють підвищення дефіциту коштів Пенсійного фонду. Виявлено чинники, що негативно впливають на його функціонування. Запропоновано основні напрямки усунення виявлених проблем, які згруповано за окремими ознаками на інституціональні, інформаційні, технологічні, законодавчо-нормативні, організаційні, фінансово-економічні.

Ключові слова: позабюджетні цільові фонди, Пенсійний фонд, доходи, видатки, дефіцит.

Постановка проблеми. Вагомою компонентою фіскальної політики держави є соціальна політика, яка реалізується у тому числі через фонди соціального страхування та безпосередньо Пенсійний фонд. Від ефективності його функціонування залежить виконання соціальної функції та рівень добробуту населення. Однак, для української практики управління фінансовими ресурсами Пенсійного фонду характерними є низка недоліків, які виникають у процесі формування і витрачання коштів цього фонду. Останнім часом проблеми у цій сфері, поглиблюються підвищенням рівня зовнішньої трудової міграції, старінням населення та нестачею коштів для виплати пенсій.

Аналіз останніх досліджень і публікацій. Дослідженням особливостей та проблем функціонування позабюджетних цільових фондів присвячені праці О. І. Тулай, Т. В. Калашнікової, Н. Р. Нижик, С. В. Онищенко та інших.

Виділення невирішених раніше частин загальної проблеми. Проте, з огляду на швидкоплинність фінансово-економічних процесів та їх динамічність, а також на загострення ситуації через старіння населення, проблематика функціонування позабюджетних цільових фондів залишається актуальною. Це вимагає виявлення проблем функціонування цільових позабюджетних фондів та розробки шляхів їх усунення.

Мета статті. Виявлення проблем функціонування позабюджетних обов’язкових цільових фондів та безпосередньо Пенсійного фонду України і розробка напрямів їх усунення.

Виклад основного матеріалу. Соціальна політика в Україні реалізується через виконання поставлених задач, відповідних функцій та досягнення окреслених цілей. Вони, в свою чергу, досягаються шляхом здійснення соціального забезпечення і соціального страхування. Останнє, представлене позабюджетними соціальними фондами, а саме Пенсійним фондом України, Фондом загальнообов’язкового державного соціального страхування на випадок безробіття, Фондом соціального страхування з тимчасової втрати працездатності, Фондом соціального страхування від нещасних випадків на виробництві та професійних захворювань, Фондом соціального страхування України. Слід зазначити, що з 2015 року Фонд соціального страхування України об’єднав у собі Фонд соціального страхування з тимчасової втрати працездатності та Фонд соціального страхування від нещасних випадків на виробництві. Таке об’єднання відбулося на підставі прийняття Закону України «Про внесення змін до деяких законодавчих актів України щодо реформування загальнообов’язкового державного соціального страхування та легалізації фонду оплати праці» № 77 від 28 грудня 2014 року, яким у новій редакції викладено Закон України «Про загальнообов’язкове державне соціальне страхування». З 1 серпня 2017 року Фонд соціального страхування України розпочав виконання усіх завдань і функцій, визначених законом, в повній мірі [1].

Доцільно відмітити, що найбільшим за обсягом фінансових ресурсів, які надходять і є у розпорядженні висвітлених вище фондів виступає Пенсійний фонд, загальні доходи якого у 2017 році складали більше 293 млрд.грн, тоді як на інші разом узяті позабюджетні цільові фонди приходилося 24,22 млрд грн [2].

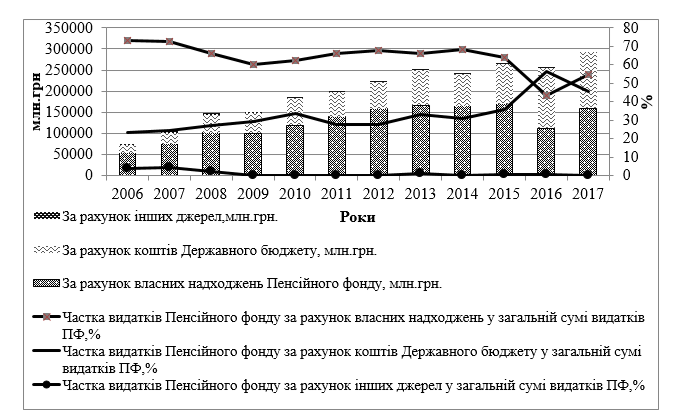

Він є інституцією, що здійснює формування частини централізованих фінансових ресурсів поза бюджетом для цілей фінансування пенсійних виплат, забезпечення інвестиціями пріоритетних сфер економіки. На відміну від решти фондів соціального страхування, які майже в повній мірі виконують покладені на них функції за рахунок власних надходжень (страхових внесків) та мають значно кращу ситуацію щодо дефіциту бюджету Пенсійний фонд України постійно потребує підтримки з Державного бюджету (рис.1).

Частка власних доходів цього фонду щороку зменшується і це спонукає науковців до виявлення причин такого зниження та розробки заходів щодо усунення негативних проявів і наслідків фіскальної політики (за цією компонентою), яка проводиться в державі.

Рис. 1. Динаміка видатків Пенсійного фонду за видами джерел фінансування та їх частка у загальних видатках ПФ за період з 2006 по 2017 рр. [1-3]

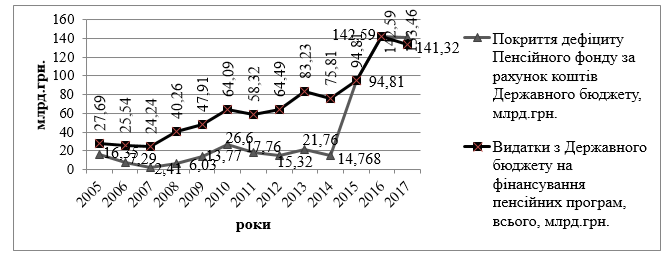

Перманентне відволікання коштів Державного бюджету на покриття дефіциту Пенсійного фонду загострює проблему хронічного незбалансованого стану основного фінансового плану країни і є однією з перепон у досягненні фіскальної стійкості, економічної стабільності в Україні. Останнім часом поглиблюються проблеми щодо фінансування видатків цього фонду за рахунок його власних надходжень. Загострення ситуації в цій сфері вимагає збільшення сум видатків Державного бюджету на покриття дефіциту Пенсійного фонду. Як свідчать дані рисунку 2. щороку значна частка видатків Державного бюджету направляється на покриття дефіциту Пенсійного фонду та на фінансування пенсійних програм.

І якщо останнє, відповідно до Бюджетного Кодексу України[5], закладено у видаткову частину Державного бюджету при його формуванні (на сплату до Пенсійного фонду України страхових внесків за окремі категорії осіб, передбачені законом; виплату доплат, надбавок, підвищень до пенсій, додаткових пенсій, виплату пенсій військовослужбовцям та ін..), то покриття дефіциту Пенсійного фонду не є складовою витрат бюджету країни.

Рис. 2. Динаміка видатків Державного бюджету на фінансування пенсійних програм та покриття дефіциту Пенсійного фонду у 2005-2017 рр. [3; 4]

Більш того, замість ефективного використання цих коштів на цілі розвитку економіки, що стає особливо актуальним в процесі модернізаційних перетворень, вони направляються на фінансування споживання.

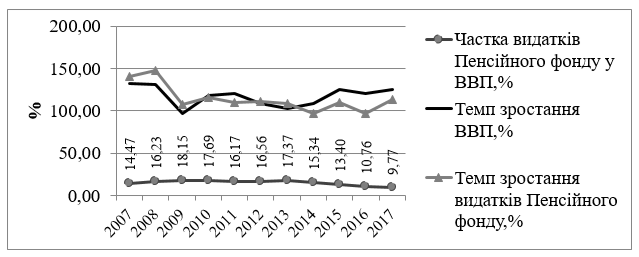

Доцільно відмітити, що у складі ВВП видатки Пенсійного фонду займають значну частку, яка за 12 років знаходилася в діапазоні від 9,8% до 18,2%. Це свідчить про вагоме навантаження пенсійної системи на економіку країни( рис. 3).

Водночас, за період з 2007 по 2014 рр. (за виключенням 2011 та 2012 рр.) темпи росту видатків Пенсійного фонду випереджали темпи росту ВВП і лише в останні чотири роки ця тенденція змінилася на протилежну. Однак, якщо порівнювати видатки Пенсійного фонду з темпами росту реального ВВП, то у 2015 році вони зростали швидше. Це є свідченням того, що економіка зростає значно повільнішими темпами ніж видатки Пенсійного фонду і проблема з фінансуванням його витрат буде надалі поглиблюватись.

За результатами проведеного аналізу можна зазначити, що середньорічний темп зростання витрат Пенсійного фонду становив 14,2%, що за аналізований період привело до їх зростання у 3,9 рази.

Рис. 3. Динаміка темпів росту ВВП та видатків Пенсійного фонду і їх частки у ВВП за період 2007-2017 рр. [3; 6]

Тоді як середньорічний темп зростання власних доходів Пенсійного фонду склав 12,5%, та зріс за цей же період лише у 2,9 рази. Серед причин, які викликали швидші темпи зростання витрат Пенсійного фонду, аніж його власних надходжень можна назвати підвищення пенсій без наявної для цього бази фінансових ресурсів та економічного підґрунтя. Таке підвищення скоріше було результатом популістських кроків, що в підсумку підвищило дефіцит Пенсійного фонду та не сприяло зниженню бідності. Тоді як саме останнє наряду з поліпшенням рівня життя населення, соціального захисту, зниженням безробіття, гідним рівнем заробітної плати, пенсій має бути результатом соціально-економічного розвитку країни.

Ще однією з причин зменшення сум власних надходжень є пільги зі сплати ЄСВ, а також невисокий розмір заробітної плати, скорочення кількості застрахованих осіб і страхувальників, щорічне здійснення невластивих видатків, передбачених законодавством, зростання боргів із сплати ЄСВ та інших платежів до ПФУ. Однак, слід відмітити, що основними причинами зростання заборгованості є зростання заборгованості по заробітній платі; скрутний фінансовий стан державних підприємств; відсутність коштів на відшкодування пільгових пенсій. У 2017 році органами Фонду проводилась робота, спрямована на скорочення обсягів заборгованості з платежів та були подані позовні заяви про стягнення заборгованості на суму 3 322,6 млн грн [3].

За даними Держстату станом на 01.01.2018 заборгованість із виплати заробітної плати по Україні у порівнянні з 01.01.2017 збільшилась на 577 млн грн (на 32,2 %) і склала 2 368,4 млн грн на 863 підприємствах-боржниках, з них на економічно активні підприємства припадає 1 272,4 млн гривень (53,7 %)[6,7].

За даними Пенсійного фонду України протягом 2017 року загальна заборгованість з платежів до цього фонду зросла на 2,1 млрд грн і станом на 1 січня 2018 року становила 21,0 млрд грн, у тому числі найбільша з них це — заборгованість з відшкодування пільгових пенсій – 10,7 млрд грн (50,9%) та заборгованість зі сплати ЄСВ – 8,7 млрд грн (41,4% загальної суми боргу). За останні три роки загальна заборгованість з платежів до Пенсійного фонду України мала тенденцію до зростання, однак її темпи росту у 2017 році до 2016-го нижчі (11%), ніж у 2016 році до 2015-го (13%). Темпи зростання заборгованості зі сплати ЄСВ складали 15% у відношенні рік- до- року, тоді як темпи зростання заборгованості з відшкодування пільгових пенсій сповільнилися і у 2017 році були 10% на відміну від попереднього періоду – 15%.

Слід відмітити, що за даними Державної служби статистики України [6] 3,7 млн осіб, або кожен третій працівник працює без оформлення трудових відносин (показник неформальної зайнятості населення становить 23,1%), що є ще однією з причин зниження власних доходів Пенсійного фонду та призводить до зростання його дефіциту. Найбільше таких працівників у сільському господарстві (42,7%), торгівлі (19,6%), будівництві (15,7%), промисловості (5,3%) та транспорті (3,3%). Неформальна зайнятість призводить до втрат Пенсійного фонду, що складають понад 30 млрд грн на рік.

Серед причин які сприяли підвищенню дефіциту коштів Пенсійного фонду, також слід назвати зменшення у 2016 році майже вдвічі розміру єдиного внеску на загальнообов’язкове державне соціальне страхування до 22% і скасування його утримань із заробітної плати (доходу) застрахованих осіб та, відповідно, зменшенням частки розподілу ЄСВ на пенсійне страхування. Такі заходи проводились з метою легалізації тіньової зайнятості та заробітної плати. Однак, за підрахунками Пенсійного фонду, вони призвели до недоотримання бюджетом 96,4 млрд грн, у т. ч. 18,7 млрд грн внаслідок скасування утримань із заробітної плати [8].

Варто відмітити, що в зарубіжній практиці, на відміну від обраної останніми роками української позиції, спостерігається розподіл навантаження між роботодавцями та працюючими щодо сплати соціальних внесків. Наприклад, внески на соціальне страхування в тій чи іншій пропорції розподіляються між роботодавцями та застрахованими і частка останніх становить від 40% до 66% внесків. Частка виплат застрахованих осіб стосовно загальної суми страхового внеску у деяких країнах становить: у Чорногорії — 28,1%, Німеччині — 20,2%, Австрії — 17,2%, Люксембурзі — 15 %, Чехії – 12,5%, Сербії і Угорщині – 11,5. Водночас, частка роботодавців у загальній сумі внеску коливається від 34% до 60 %. Стосовно окремих видів страхування зберігається участь підприємств і самих працівників, а частка відрахувань для роботодавців і працівників на страхування від безробіття у деяких країнах чітко встановлена. Так у Німеччині – 3,25% та 3,25 % відповідно; Канаді – 4,13% та 2,9%; Франції – 5,13% та 3,04%; США – 6,20% та 0%; Швеції – 5,42% (застраховані особи роблять внески у сумі від 35 до 100 крон на місяць, що дорівнює відповідно 4,65% – 13,3 дол. США); Італії – 4,41% та 0%; Японії – 0,75% та 0,40% [9]. Вважаємо, що такий підхід є більш справедливим і сприятиме детінізації доходів та заробітних плат.

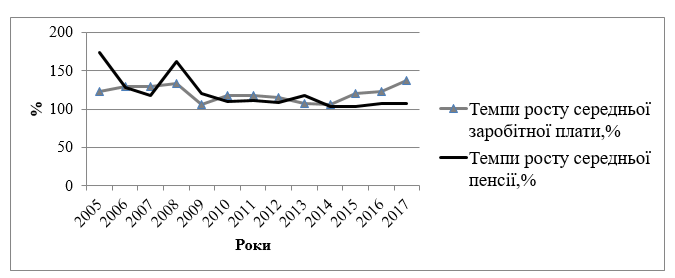

Для забезпечення стабільного стану бюджету Пенсійного фонду однією з умов є випередження темпів росту (приросту) заробітної плати працюючого над темпами росту пенсії. Аналіз динаміки цих показників свідчить, що за період 2005-2017 років темпи росту середньої заробітної плати і середньої пенсії змінюються (рис. 4).

Так до 2010 року темпи росту середньої пенсії були дещо швидшими, аніж середньої заробітної плати, що було однією з причин розриву між власними доходами і видатками Пенсійного фонду, і збільшувало навантаження на зайняту частину населення. Така ж ситуація була характерною для 2013 року. Однак, починаючи з 2010 року (за виключенням 2013) тенденція змінилася на протилежну.

Рис. 4. Темпи росту середньої заробітної плати та середньої пенсії в Україні за період з 2005 по 2017 роки,%

Для аналізу впливу єдиного соціального внеску на загальну суму видатків бюджету Пенсійного фонду України доцільно побудувати економіко-математичну модель. Для цього досліджувався часовий ряд з 2006 р. по 2017 р. за даними видатки бюджету Пенсійного фонду України та надходження єдиного соціального внеску. На основі даних побудована лінійна регресійна модель, де (у)- видатки бюджету Пенсійного фонду України; (х)- єдиний соціальний внесок. Отримана модель описується рівнянням (1):

y = 1,5515x -4376,3 (1)

Коефіцієнт детермінації для даної моделі дорівнює R2= 0,76. Отже, за умов збільшення єдиного соціального внеску на 1 грн видатки Пенсійного фонду збільшуються на 1,55 грн. Крім того, в процесі аналізу встановлено, що на видатки Пенсійного фонду чинять вплив низка факторів, серед яких середньомісячна заробітна плата, пенсійні виплати та інші. За допомогою кореляційно-регресійного аналізу побудовано прогнозну модель видатків Пенсійного фонду. На основі даних результатів діяльності Пенсійного фонду у 2006-2017 роках побудовано модель залежності темпів росту видатків бюджету Пенсійного фонду від темпів росту надходжень єдиного соціального внеску, темпів росту середньої заробітної плати та темпів росту мінімальної пенсії. Здійснено перевірку на мультиколінеарність і встановлено, що метод найменших квадратів є придатним для оцінювання параметрів моделі, адже мультиколінеарність відсутня. На основі даних проведених спостережень побудовано лінійну регресійну модель:

![]() (2)

(2)

де а0 – вільний коефіцієнт регресії; а1, а2, аn — коефіцієнт регресії; x1 ,x2, xn – чинники впливу.

Дана модель встановлює залежність видатків Пенсійного фонду України (Y) від середнього розміру пенсії (x1), надходженнь ЕСВ (x2), середнього розміру заробітної плати (x3). За отриманими даними а0 = -14,5837; а1 = 0,5177; а2 =0,3283; а3=0,2881. Розрахована модель регресії має вигляд:

![]()

Коефіцієнт кореляції R для цієї моделі становить R = 0,926. Це означає, що між зазначеними чинниками і видатками бюджету Пенсійного фонду існує тісний зв’язок. Коефіцієнт детермінації для цієї моделі дорівнює R2 = 0,8566. Таким чином, згідно з обраною моделлю, залежність показника Y пояснюється саме обраними факторами залученими у модель на 85,7% і на 14,3% зумовлена факторами, що лежать поза межами моделі, у тому числі і випадковими.

За заданим рівнем значущості і ступенями вільності k = n–2, обчислене значення порівнюємо з табличним значенням та доходимо висновку про статистичну значущість розрахованого коефіцієнта кореляції.

Кореляційний зв’язок це зв’язок між ознаками суспільно-економічних явищ, при якому на величину результативної ознаки, крім факторної, впливає багато інших ознак, які одночасно або послідовно діють у різних напрямах [10, с.250-258].

Підставляючи значення прогнозних темпів росту надходжень ЕСВ, середнього розміру пенсії та середнього розміру зарплати можна спрогнозувати темпи росту видатків бюджету Пенсійного фонду України на наступні періоди. Дані щодо значення середньомісячної заробітної плати взято з Прогнозу економічного і соціального розвитку України на 2018–2020 роки, що розроблений Міністерством економічного розвитку і торгівлі України [11]. Проводячи аналіз, є сенс дослідити вплив вище зазначених факторів на ВВП. Результати цього дослідження представлено в таблиці 1.

Таблиця 1

Рівняння парної лінійної регресії залежності ВВП від видатків та дефіциту бюджету Пенсійного фонду України*

| Фактор | Загальні видатки Пенсійного фонду | Видатки за рахунок коштів Державного бюджету | Дефіцит Пенсійного фонду |

| Рівняння лінійної

регресії |

y=9,199x-430,66 | y=17,572x+197,01 | y= -12,358x+923,97 |

| t-критерій Стьюдента

(фактич. значення) |

4,44894E-05 | 2,15592E-05 | 3,0915E-05 |

| t-критерій Стьюдента

(табличне значення) |

2,179 | 2,179 | 2,179 |

| Коефіцієнт кореляції R | 0,8716093 | 0,95693448 | 0,91073 |

| Коефіцієнт детермінації R2 | 0,75970 | 0,91572 | 0,82942 |

| F-критерій Фішера (фактич. значення) | 31,61515 | 108,6583 | 48,62433 |

* При α = 0,05, р = 0,95.

Джерело складено автором за власними розрахунками

Перевірку адекватності моделей оцінено за критерієм Фішера та Стьюдента. Отримані значення свідчать, що лінійні регресійні моделі є значимими. Отже, на ВВП чинять вплив загальні видатки Пенсійного фонду, видатки за рахунок коштів Державного бюджету, дефіцит Пенсійного фонду.

Виходячи з наведених даних при збільшенні видатків Пенсійного фонду за рахунок коштів державного бюджету на 1 грн, ВВП збільшиться на 9,20 грн. Водночас, при збільшенні дефіциту Пенсійного фонду на 1 грн. ВВП зменшиться на 12,35 грн.

Демографічні чинники також мають вплив на функціонування системи обов’язкового пенсійного страхування, тому, наряду з добросовісною сплатою внесків, варто спрямовувати заходи уряду ще й на перевищення чисельності працюючого населення над особами пенсійного віку, запроваджувати гнучкі механізми регулювання доходів Пенсійного фонду. Крім того, вимогою сьогодення є диференціація розміру пенсійних виплат.

Як стверджує О. І. Тулай, [12] «законодавче встановлення пільг і привілеїв одній категорії застрахованих осіб за рахунок інших призводить до повної або часткової тінізації заробітної плати, що негативно позначається на фінансовій стабільності Пенсійного фонду України».

За даними Звітів Пенсійного фонду [3], за останні три роки збільшилася кількість пенсіонерів, які отримують пенсію вищу від 1301 грн. До того ж таке збільшення у 2017 відбулося за всіма групами (окрім групи в якій пенсіонери отримують до 1300 грн) (рис.5). Найбільше зросла кількість по групам: від 5001 грн до 10 000 грн — у 3,5 рази; — від 10001 грн — у шість разів.

Рис. 5. Кількість осіб за розмірами призначених пенсій, тис. осіб [3; 13, с.26-30]

Враховуючи, що на виплату пенсій у 2017 році витрачено 286762,8 млн.грн. і врахувавши найвищий поріг за зазначеними групами, очевидно, що найбільша частка виплат приходиться саме на останні дві групи.

З огляду на зазначене та базуючись на результатах проведеного вище аналізу, вважаємо за необхідне, в процесі нарахування і встановлення пенсій, дотримуватись принципу справедливості, а саме – її розмір має бути однаковим для людей, які сплачували рівні внески.

Така практика притаманна європейським та міжнародним стандартам. З цього приводу Н. Р. Нижик зазначає, що однакові умови страхування обумовлені рівністю прав застрахованих на соціальне обслуговування та матеріальне забезпечення, а розмір страхових виплат має залежати виключно від страхових внесків, тривалості страхового стажу та деяких інших умов, які обумовлені принципом соціальної солідарності, за яким однаково розподіляються обов’язки між учасниками соціального страхування [13, с.26-30].

Окрім висвітленого вище, є сенс звернути увагу на те, що останнім часом поглиблюється проблема трудової міграції, через яку в Україні знижується кількість потенційних зайнятих, а отже і кількість внесків. Більше двох третин трудових мігрантів віком понад 30 років у 2017 році працевлаштовано за кордоном, а саме 83,8 тис. осіб. Половина трудових мігрантів мають повну вищу освіту, третину – професійно-технічну освіту[7].

Відтік трудових ресурсів пояснюється низькими заробітними платами, які не відповідають вимогам сьогодення, високим рівнем бідності в Україні, який збільшився за останні три роки за шкалою еквівалентності ЄС (60 % медіанного рівня середньодушових еквівалентних доходів за шкалою еквівалентності ЄС). Наприклад, якщо у 2015 році рівень бідності був 8,1%, у 2016 році 7,7%, то у 2017 році склав 8,3%, перевищивши показник минулого року на 601 грн або на 30,5 %[7].

З метою збереження трудового потенціалу України та зменшення дефіциту Пенсійного фонду, необхідне створення умов для повернення громадян України, які працюють за кордоном. Задля цього вбачається доцільним посилення уваги з боку уряду щодо створення робочих місць і забезпечення зайнятості та науковців щодо міграційних проблем, об’єднання державних органів і суспільства з метою їх розв’язання та забезпечення взаємозв’язку й координації цілей і завдань фіскальної політики (її структурно-функціональних компонентів) з стратегічними цілями економічної політики, міграційної політики.

Вважається за доцільне відновити утримання ЄСВ із заробітної плати працівників, що надасть можливість перерозподілити навантаження між роботодавцями та працівниками і сприятиме збільшенню надходжень до Пенсійного фонду на фінансування його витрат, сприятиме зменшенню сум які відволікаються з бюджету на покриття дефіциту фонду. Водночас, особа буде зацікавлена у повноцінній сплаті цих внесків, від обсягу яких залежатимуть її майбутні страхові виплати, а роботодавці не будуть мотивовані до приховування фонду оплати праці від оподаткування. Крім того, є сенс запровадити диференціацію ставок єдиного внеску щодо доходів, які ним обкладаються.

Не менш важливими заходами на шляху формування власних джерел для фінансування витрат Пенсійного фонду є зниження рівня тіньової економіки, через легалізацію заробітних плат та їх подальше підвищення, створення додаткових робочих місць, зниження рівня заборгованості по заробітній платі і по єдиному соціальному внеску, а також проведення уніфікації пенсійних виплат, усунення різних підходів щодо пенсійного забезпечення.

Слід зазначити, що за масштабами бюджет Пенсійного фонду можна порівняти з Державним бюджетом, який в нинішніх умовах є єдиним джерелом покриття дефіциту бюджету цього позабюджетного фонду. У підсумку це призводить до того, що підвищення дефіциту Пенсійного фонду стає тригером зростання державного боргу. Водночас, фінансування дефіциту за рахунок коштів Державного бюджету, спричиняє зменшення витрат на інші життєво важливі статті — освіту, медицину тощо. У зв’язку з чим оптимальним способом фінансування пенсій, який набув широкого розповсюдження в європейських країнах, вбачається поступовий перехід до накопичувальних схем.

Висновки і пропозиції. Серед основних напрямків, які потребують удосконалення з метою створення умов для ефективного функціонування солідарної системи та запровадження другого і третього рівнів пенсійної системи (наряду з усуненням вище окреслених проблем), варто відмітити: інституціональні (створення інфраструктури та механізмів її ефективного управління); інформаційні (фінансова грамотність та культура щодо сплати внесків; створення цілісної, єдиної інформаційно-аналітичної системи соціального захисту населення, що має охоплювати взаємопов’язані між собою централізовані бази даних (реєстри) усіх категорій отримувачів соціальної допомоги від держави, а також реєстри надавачів соціальної допомоги на основі функціонуючої інформаційно-аналітичної платформи електронної верифікації та моніторингу державних соціальних виплат Міністерства фінансів України); технологічні (застосування діджитал-технологій); законодавчо-нормативні (системний перегляд та внесення змін до відповідних законодавчих та інших нормативно-правових актів); організаційні (вдосконалення та підвищення ефективності системи управління фінансовими ресурсами; перехід на електронний документообіг;); фінансово-економічні (зниження фіскальних ризиків; запровадження превентивної верифікації в режимі реального часу для мінімізації неправомірних виплат; підвищення ефективності перерозподілу коштів між програмами з метою запобігання пікових обсягів видатків наприкінці бюджетного року; здійснення координації міжнародних, державних і приватних ініціатив; посилення внутрішього фінансового контролю з метою забезпечення ефективності, повноти, своєчасності досягнення цілей).

Деякі з цих напрямків знайшли своє втілення в розробленій урядом і прийнятій у вересні 2016 р. Стратегії модернізації та розвитку Пенсійного фонду України на період до 2020 р.. У ній йдеться про необхідність застосування нових підходів до технологічного, організаційного, інфраструктурного та кадрового розвитку Пенсійного фонду та урахування інноваційних ідей, широкого втілення новітніх інформаційних технологій [14].

Варто погодитись з думкою Т. В. Калашнікової, яка вважає, що «поряд з оновленням технічного та програмного забезпечення першочергову увагу слід приділяти створенню комплексної системи захисту даних, особливо з огляду на підвищення небезпеки порушення кіберпростору країни» [15]. Крім того, є сенс ініціювати законодавче врегулювання повернення на єдиний казначейський рахунок коштів, що залучалися у 2007 – 2014 роках для покриття тимчасових касових розривів Пенсійного фонду України на виплату пенсій і допомоги, а також розробити заходи щодо погашення простроченої кредиторської заборгованості за надані пільги та житлові субсидії населенню на оплату житлово-комунальних послуг, яка утворилася на 1 січня 2018 року.

Слід зазначити, що якщо вдосконалення і модернізація управління фінансовими ресурсами буде відбуватись лише щодо Пенсійного фонду, то виявлені проблеми навряд чи будуть усунуті або ж мінімізовані. Тому цей тренд має розповсюджуватись на всі складові фіскальної системи в межах комплексного підходу до вирішення проблем, які виникають в умовах модернізаційних перетворень фінансової системи і вирішуються заходами фіскальної політики.

Список літератури:

Офіційний сайт Фонду соціального страхування України [Електронний ресурс] — Режим доступу: http://www.fssu.gov.ua/fse/control/main/uk/publish/article/947780

Загальнообов’язкове державне соціальне страхування та пенсійне забезпечення у цифрах і фактах звіт Пенсійного фонду України за 2017 рік [Електронний ресурс] — Режим доступу: https://www.pfu.gov.ua/content/uploads/2018/03/Zvit-pro-robotu-Pensijnoho-fondu-Ukrainy-u-2017-roci.pdf

Офіційний сайт Пенсійного фонду України [Електронний ресурс] — Режим доступу:https://www.pfu.gov.ua/

Офіційний сайт Казначейської служби України [Електронний ресурс] — Режим доступу:https://www.treasury.gov.ua/ua

Бюджетний кодекс України від 8 липня 2010 року № 2456-VI[Електронний ресурс] — Режим доступу: http://zakon.rada.gov.ua/laws/show/2456-17

Статистична інформація / Офіційний сайт Державної служби статистики України[Електронний ресурс] — Режим доступу: http://www.ukrstat.gov.ua/

Соціальний звіт за 2017 рік Офіційний сайт Міністерства соціальної політики України [Електронний ресурс] — Режим доступу: https://www.msp.gov.ua/timeline/Zviti.html

Дефіцит Пенсійного фонду України поступово зменшується Федерація професійних спілок України [Електронний ресурс] — Режим доступу:http://www.fpsu.org.ua/napryamki-diyalnosti/sotsialne-strakhuvannya-i-pensijne-zabezpechennya/13721-defitsit-pensijnogo-fondu-ukrajini-postupovo-zmenshuetsya

Єдиний соціальний внесок: міжнародний та вітчизняний досвід [Електронний ресурс] — Режим доступу:http://sfs.gov.ua/arhiv/modernizatsiya-dps-ukraini/arkchiv/mijnarodniy-dosvid-rozvitk/svitovui-dosvid/edunvnesok/

Онищенко С. В. Системні взаємозв’язки бюджетної безпеки в умовах фінансової глобалізації / С. В. Онищенко // Вісник Дніпропетровського університету. Сер.: «Менеджмент інновацій». — 2016. — Т.24, — Вип..7. — С.250-258

Прогноз економічного і соціального розвитку України на 2018–2020 роки [Електронний ресурс] — Режим доступу: http://www.me.gov.ua/Documents/Detail?lang=uk-UA&id=babcc926-f791-4ab6-932c83d4fda1643c&titl e=Prognoz

Тулай О. І. Актуальні проблеми діяльності Пенсійного фонду України / О. І. Тулай // Проблеми економіки. — № 1, 2016 с. 132-139 [Електронний ресурс] — Режим доступу: http://www.problecon.com/export_pdf/problems-of-economy-2016-1_0-pages-132_139.pdf

Нижик Н. Р. Принципи диференціації пенсійних відносин: окремі аспекти теорії пенсійного права / Н. Р. Нижик, І. О. Гуменюк // Юридичний вісник. Повітряне і космічне пра- во. – 2015. – № 2. – С. 26–30

Про схвалення Стратегії модернізації та розвитку Пенсійного фонду України на період до 2020 року : Розпоря- дження КМУ № 672-р від 14.09.2016 [Електронний ресурс] — Режим доступу:http://www.kmu.gov.ua/control/uk/ cardnpd?docid=249330909.

Калашнікова Т. В. Модернізація діяльності Пенсійного фонду України: стан та перспективи. / Т. В. Калашнікова // Глобальні та національні проблеми економіки Миколаївський національний університет імені В.О. Сухомлинського. — Випуск 19. – 2017. — С.398-401. [Електронний ресурс] — Режим доступу:http://global-national.in.ua/archive/19-2017/78.pdf